Ihre Zukunft verdient Sicherheit.

Mit einem Plan, der zu Ihrem Leben passt.

Eine durchdachte Altersvorsorge ist mehr als ein finanzielles Konzept: Sie ist ein Versprechen an sich selbst. Wir begleiten Sie mit individueller Beratung, klaren Lösungen und echter Expertise, damit Sie heute entspannt leben und morgen selbstbestimmt entscheiden können.

Inhaltsverzeichnis

Altersvorsorge einfach erklärt

Die gesetzliche Rente

Betriebliche Altersvorsorge

Private Vorsorge im Vergleich

Staatliche Förderung nutzen

Welche Vorsorgeform zu Ihrem Leben passt

Fehler vermeiden

So gelingt die Altersvorsorge langfristig

Die wichtigsten Fragen zur Altersvorsorge

Altersvorsorge verstehen: die Grundlagen

Altersvorsorge bedeutet, Geld für die Zeit nach dem Arbeitsleben zurückzulegen. Sie umfasst alle Maßnahmen, die helfen, den eigenen Lebensstandard im Alter zu sichern und finanzielle Engpässe zu vermeiden. Im Kern geht es darum, während der Berufsjahre Schritt für Schritt Vermögen aufzubauen, aus dem später ein regelmäßiges Einkommen entsteht.

Das Ziel der Altersvorsorge ist, im Ruhestand finanziell abgesichert zu sein – nicht nur für die Grundbedürfnisse, sondern auch, um den gewohnten Lebensstil weiterführen zu können.

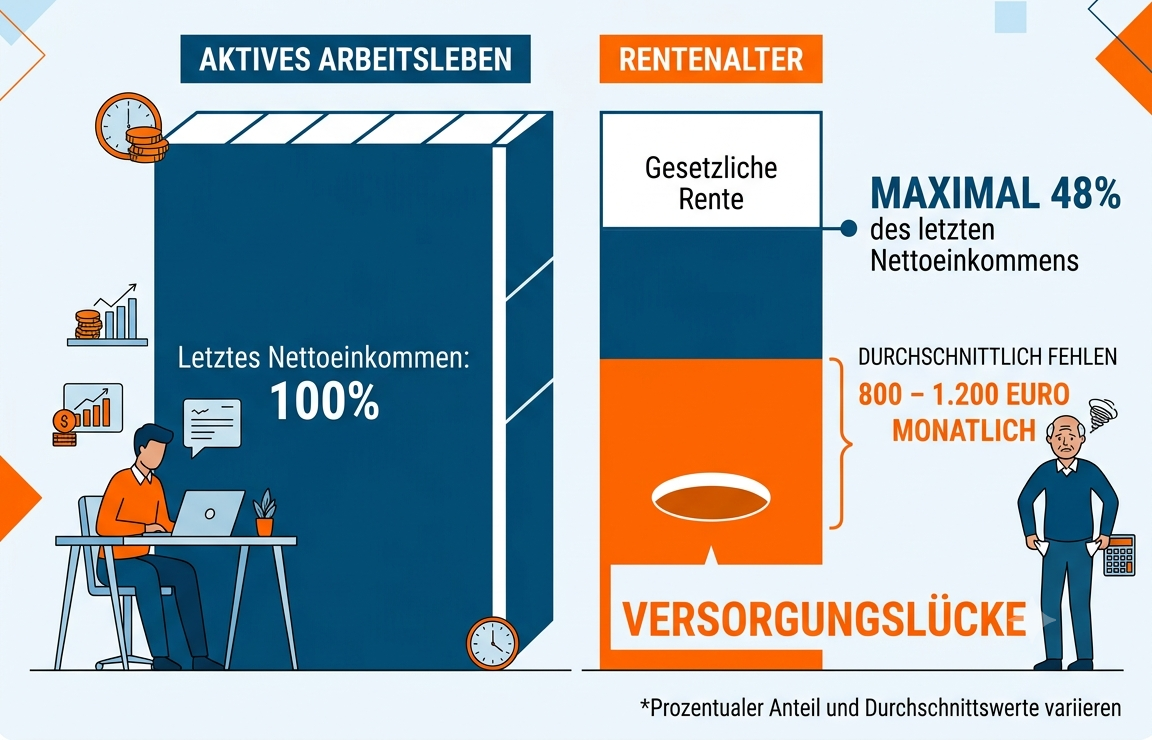

Die Versorgungslücke

Die gesetzliche Rente deckt derzeit höchstens rund 48 % Ihres letzten Nettoeinkommens. Dadurch entsteht im Ruhestand eine finanzielle Lücke von durchschnittlich 800 bis 1.200 Euro pro Monat, die nicht automatisch geschlossen wird.

Es ist genau so, als würden Sie nach Jahrzehnten mit einer vollen Wasserflasche plötzlich nur noch knapp die Hälfte davon erhalten. Ihr täglicher Bedarf bleibt derselbe – doch die verfügbare Menge reicht nicht mehr aus. Die fehlenden 800 bis 1.200 Euro sind dieser fehlende Teil der Flasche, der nicht mehr gefüllt ist. Und genau diese Versorgungslücke gilt es durch eine passende Vorsorge wieder aufzufüllen.

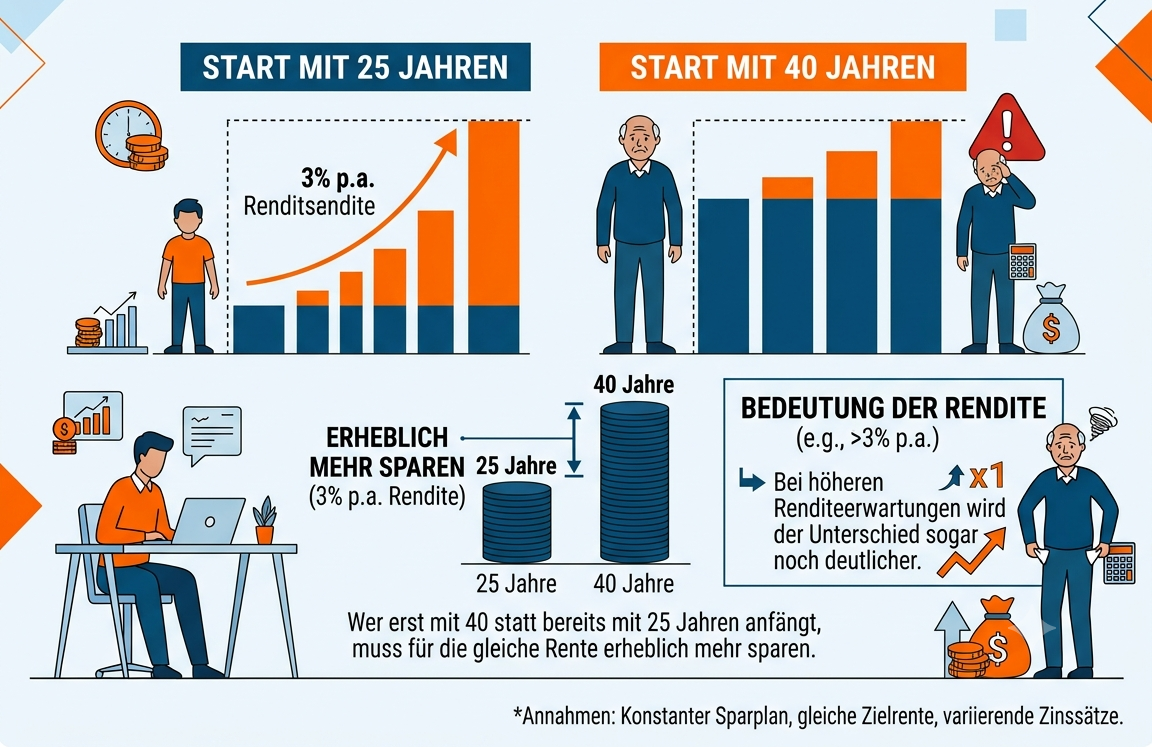

Was die Meisten falsch machen

Wenn man erst mit 40 statt bereits mit 25 Jahren mit der Altersvorsorge beginnt, muss man für die gleiche spätere Rentenhöhe bei einer angenommenen Rendite von etwa 3 % p. a. deutlich mehr Geld zurücklegen. Bei höheren Renditeerwartungen wird dieser Unterschied sogar noch größer.

Es ist genau so, als würden Sie einen langen Weg mit einem schweren Rucksack antreten: Beginnen Sie früh, können Sie das Gewicht über viele Jahre gleichmäßig verteilen – jeder Schritt bleibt leicht. Starten Sie jedoch erst viel später, müssen Sie denselben Weg mit deutlich mehr Gewicht auf einmal tragen. Die Strecke ist identisch, aber die Belastung steigt erheblich. Genau so verhält es sich mit der Altersvorsorge: Je später Sie beginnen, desto mehr müssen Sie monatlich schultern, um am Ende das gleiche Ziel zu erreichen.

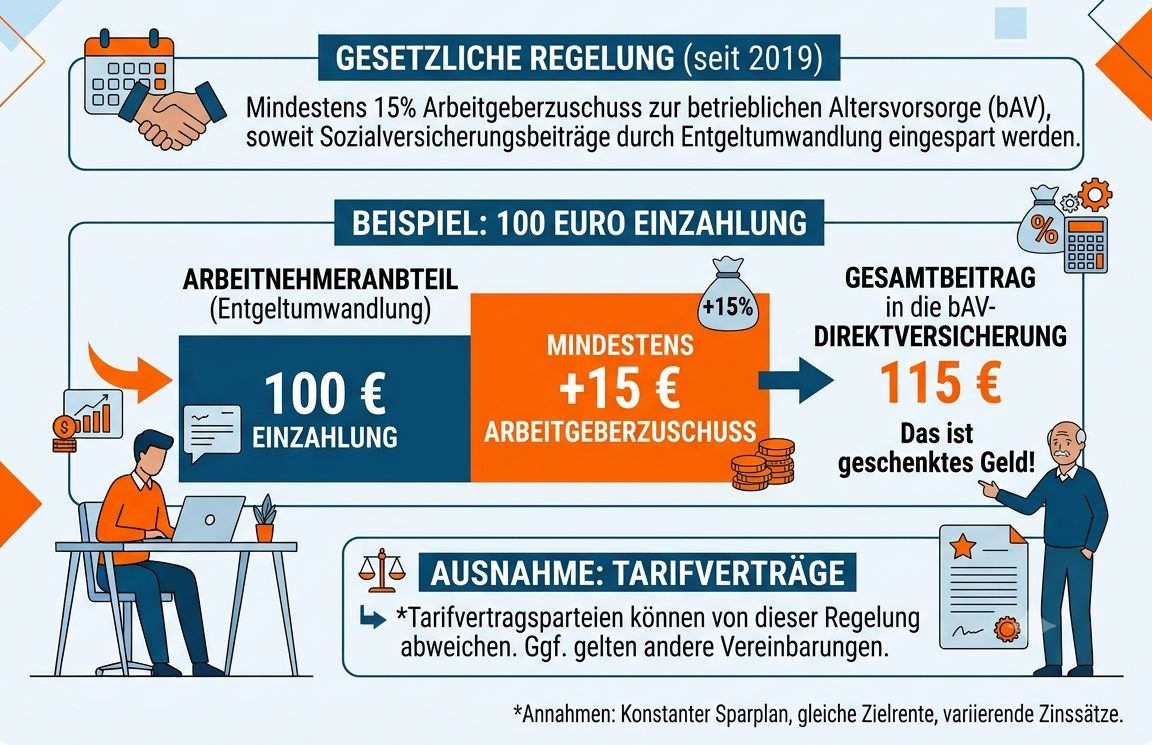

Geschenktes Geld

Seit 2019 müssen Arbeitgeberinnen und Arbeitgeber mindestens 15 % zur betrieblichen Altersvorsorge (bAV) beisteuern, sofern sie durch die Entgeltumwandlung Sozialversicherungsbeiträge einsparen. Bei einer eigenen Einzahlung von 100 Euro erhalten Sie also mindestens 15 Euro zusätzlich. (Tarifvertragsparteien können hiervon abweichen.)

Einfach ausgedrückt, Sie legen jeden Monat 100 Euro in eine Spardose und Ihr Arbeitgeber legt automatisch noch 15‑Euro obendrauf. Sie müssen nichts weiter tun, und dennoch wächst Ihr Vorsorgebetrag schneller, als wenn Sie allein sparen würden. Dieses „geschenkte Geld“ ist wie ein kleiner Rückenwind, der Sie ohne zusätzlichen Aufwand ein Stück näher an Ihre spätere finanzielle Sicherheit bringt.

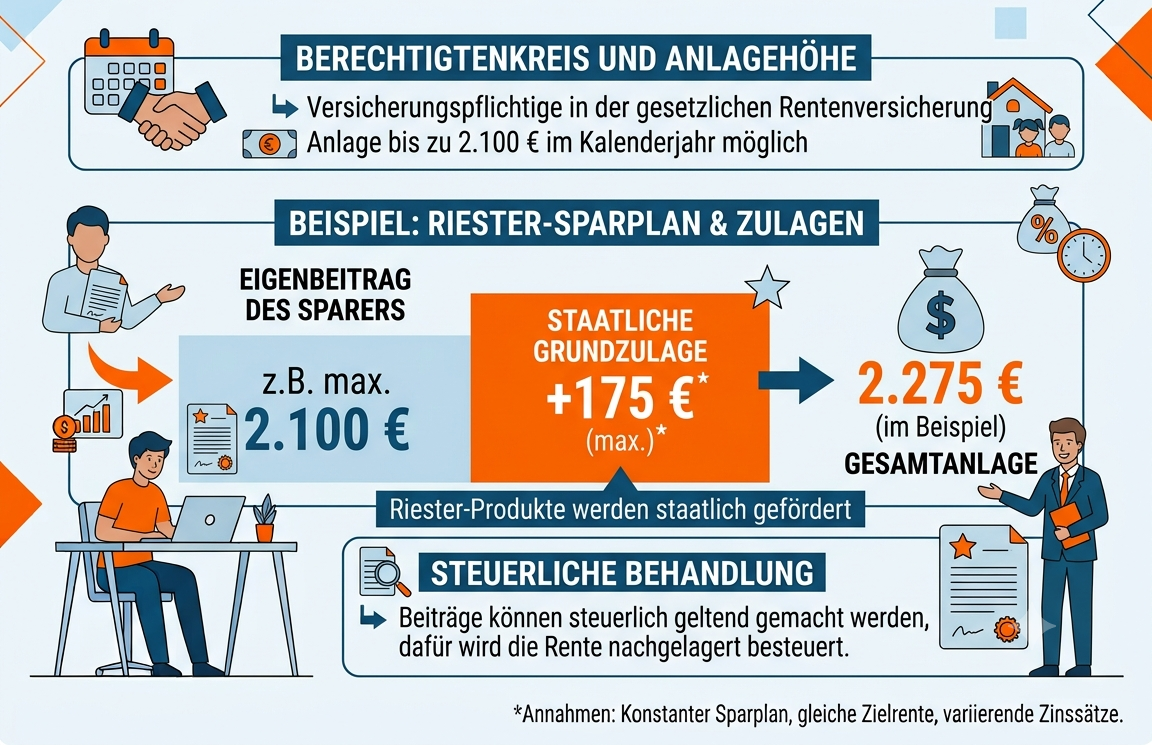

Geförderte Riester-Produkte

Versicherungspflichtige in der gesetzlichen Rentenversicherung können derzeit bis zu 2.100 Euro pro Kalenderjahr in staatlich geförderte Riester‑Produkte einzahlen und erhalten dafür eine Grundzulage von bis zu 175 Euro. Zusätzlich können die Beiträge im Rahmen der Steuererklärung geltend gemacht werden; im Gegenzug wird die spätere Rente nachgelagert besteuert.

Wichtig!

Es gibt nicht die eine beste Altersvorsorge. Welche Strategie für Sie optimal ist, hängt immer von Ihrer persönlichen Lebenssituation ab und sollte sorgfältig und professionell geplant werden.

Wie funktioniert die Altersvorsorge in Deutschland?

Die 3 Schichten unseres Rentensystems

Das deutsche Rentensystem besteht aus drei Bereichen. Früher nannte man sie „Säulen“, heute spricht man eher von „Schichten“. Diese Schichten unterscheiden sich vor allem darin, wie sie steuerlich behandelt werden – sowohl beim Sparen als auch später bei der Auszahlung.

Schicht 1: gesetzliche Rente, Rürup-Rente und die Versorgungswerke für bestimmte Berufe.

Schicht 2: betriebliche Altersvorsorge und Riester-Rente.

Schicht 3: private Geldanlagen, zum Beispiel Fonds oder Versicherungen.

Die gesetzliche Rente funktioniert nach dem Umlageverfahren: Die Menschen, die heute arbeiten, zahlen für die Menschen, die heute in Rente sind. Alle anderen Formen der Altersvorsorge funktionieren anders: Man spart eigenes Geld an, das später ausgezahlt wird. Wie viel man bekommt und wie lange, hängt vom jeweiligen Vertrag ab.

Warum das Thema Altersvorsorge immer wichtiger wird: Es gibt immer mehr ältere Menschen, die länger leben, und gleichzeitig weniger junge Menschen, die Beiträge in die gesetzliche Rente einzahlen. Deshalb reicht die gesetzliche Rente allein meistens nicht aus.

Ihre Zukunft verdient Sicherheit.

Mit einem Plan, der zu Ihrem Leben passt.

Eine durchdachte Altersvorsorge ist mehr als ein finanzielles Konzept: Sie ist ein Versprechen an sich selbst. Wir begleiten Sie mit individueller Beratung, klaren Lösungen und echter Expertise, damit Sie heute entspannt leben und morgen selbstbestimmt entscheiden können.

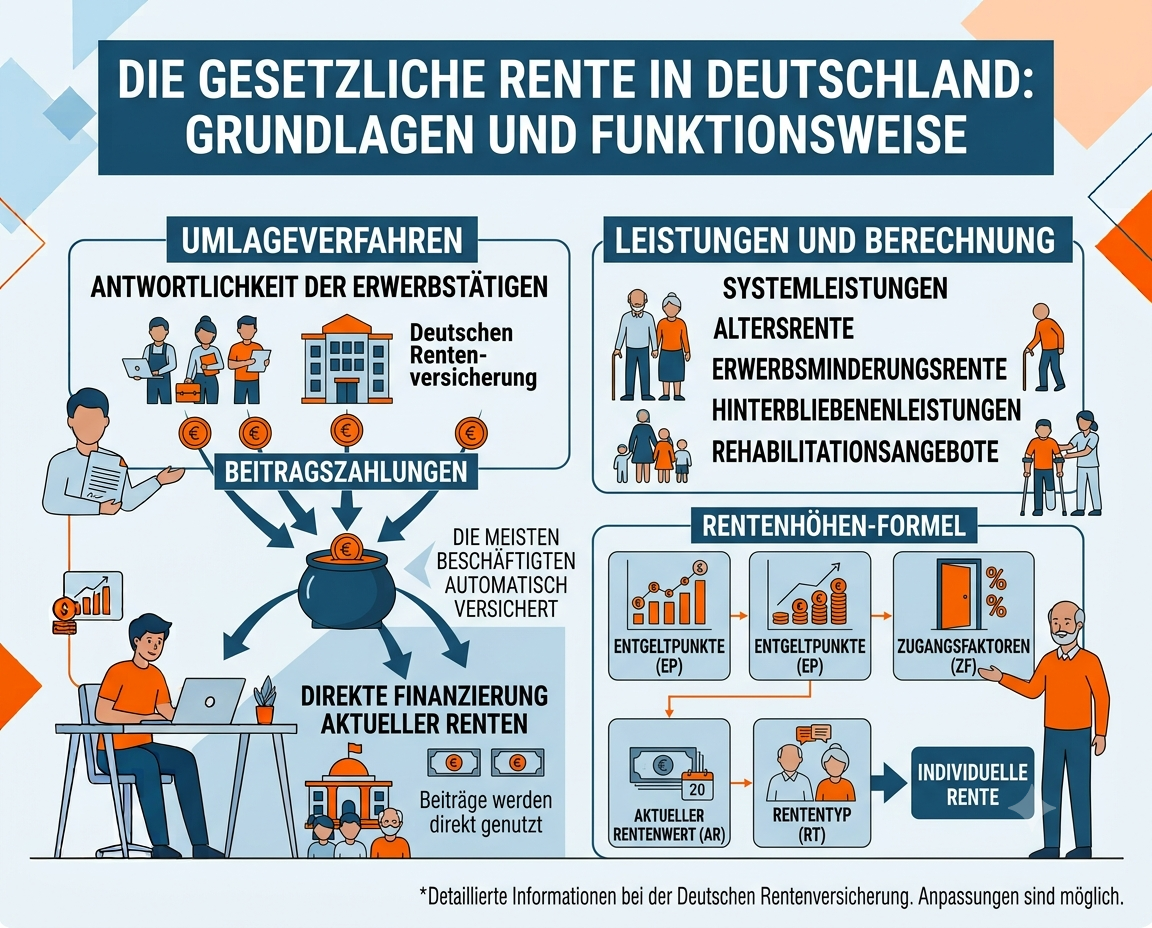

Die gesetzliche Rente

Die gesetzliche Rente ist die grundlegende Rentenabsicherung in Deutschland. Sie basiert auf dem Umlageverfahren, bei dem die Beiträge der Erwerbstätigen direkt zur Finanzierung der aktuellen Renten genutzt werden.

Die meisten Beschäftigten sind automatisch in der Deutschen Rentenversicherung versichert und erwerben durch ihre regelmäßigen Beiträge Ansprüche auf eine staatlich garantierte Rente.

Neben der Altersrente umfasst das System auch Erwerbsminderungsrenten, Hinterbliebenenleistungen und Rehabilitationsangebote. Die spätere Rentenhöhe ergibt sich aus einer festgelegten Formel, die unter anderem Entgeltpunkte, Zugangsfaktoren, den aktuellen Rentenwert und den jeweiligen Rententyp berücksichtigt.

Demografischer Wandel gefährdet die Renten – deshalb reicht die gesetzliche Vorsorge nicht aus

Der demografische Wandel zeigt klar, warum die gesetzliche Rente allein nicht mehr ausreicht. Durch sinkende Geburtenraten und eine steigende Lebenserwartung kommen immer weniger Beitragszahlende für immer mehr Rentenbeziehende auf. Das Umlageverfahren stößt damit an seine Grenzen.

Das Rentenniveau sinkt seit Jahren, weil das System die wachsende Belastung kaum ausgleichen kann. Menschen beziehen länger Rente, während das höhere Renteneintrittsalter nur minimal entlastet. Gleichzeitig mindert die Inflation kontinuierlich die Kaufkraft – seit 1949 durchschnittlich 2,4 % pro Jahr.

Diese Entwicklungen führen zu einer wachsenden Versorgungslücke. Um den Lebensstandard im Alter zu sichern, wird eine zusätzliche private und betriebliche Vorsorge immer wichtiger.